2023.12.11

こんにちは、ダイシンビルドのWEB担当後藤です。

突然ですが先日、建築スタッフ一同で現場の状況や設計に特化したブログを運用することが決定いたしました。

若手スタッフと、ベテランスタッフ。

それぞれの目線による、家づくりの現場と設計やプランに関する考え方を知っていただけるブログになっていく予定でおりますので、ぜひご愛読下さい。

そして・・・なぜそんな話からこのコラムが始まったかというと、先日のミーティングの内容がWEBについてだったからです。

お客様にもっと弊社の家造り、高断熱高気密はもちろん、素材にこだわりプランにこだわり、庭にこだわり、これから先の未来の在り方にこだわる。

そんな家づくりをもっと知っていただくためにどうすれば良いのか、話し合っていたのですが、いつの間にか次のコラムのテーマは何が良いかという話になっていました。

「確定申告」「固定金利」「インフレ」「貨幣発行権と日本銀行」等々・・・家づくりコラム?確定申告はともかく、インフレが家造り?と思ったのですが、「貨幣発行権と日本銀行」よりかはよっぽど家づくりに関係する内容のため、いずれ書いてみようということで、今回は上記の中から最近特に気になり、まだ書きやすい「固定金利」について書かせていただきたいと思います。

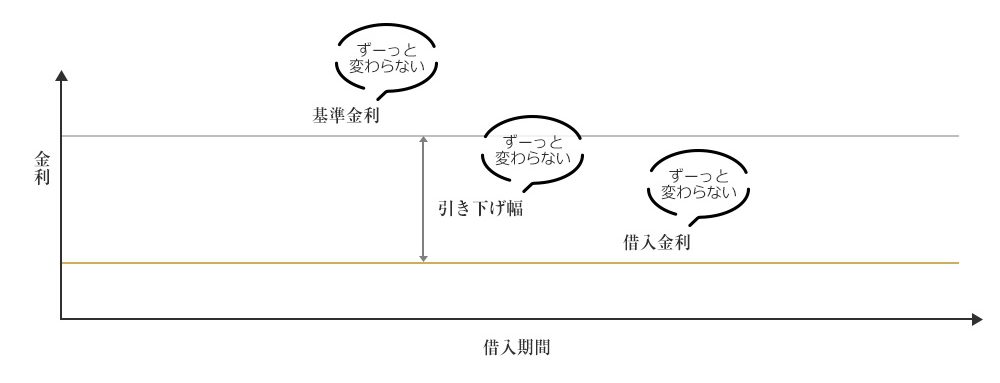

固定金利とは、住宅ローンなどの金融機関の融資の「金利タイプ(金利の見直し方法)」の一種で、数年、数十年、又は借り入れの全期間などは金利が固定されているローンのことを指します。

所定の期間中の金利は変わることが無いので、返済額が途中で変わることが無いという安心感があります。

※固定金利の中でも元金均等の場合は、返済額が徐々に減っていくという変化はありますが、増えることはありません。

固定金利では住宅金融支援機構の「フラット35」がとても有名ですね。

このタイプは長期固定金利型、全期間固定金利型とも呼ばれ、借入時から返済終了までの全期間において、金利が固定されています。

全期間固定金利のローンは、変動金利に比べてどうしても当初の金利は高くなりますし、金利が下がった場合でも、借り入れ済みのローンが恩恵を受けることはありません。

ただし、逆のパターン。

金利が上昇した場合も影響を受けることは無く、返済額が変わることはありません。

固定金利は、社会情勢に影響されることなく一定の金額を返済し続ければよいという安心感と、返済計画が立てやすいというメリットのある金利タイプです。

家を取得したいと考えられた際、住宅ローンの金利を調べて見られた方もいらっしゃるのではないでしょうか。

そんな時、「金利0.85%」とか「金利3.840%」とか目にしたことは無いでしょうか。

この圧倒的な数字の差、誰でも「0.85%」を選びたくなると思いますが、実はここに住宅ローンの仕組みが隠れているので順番にお伝えいたします。

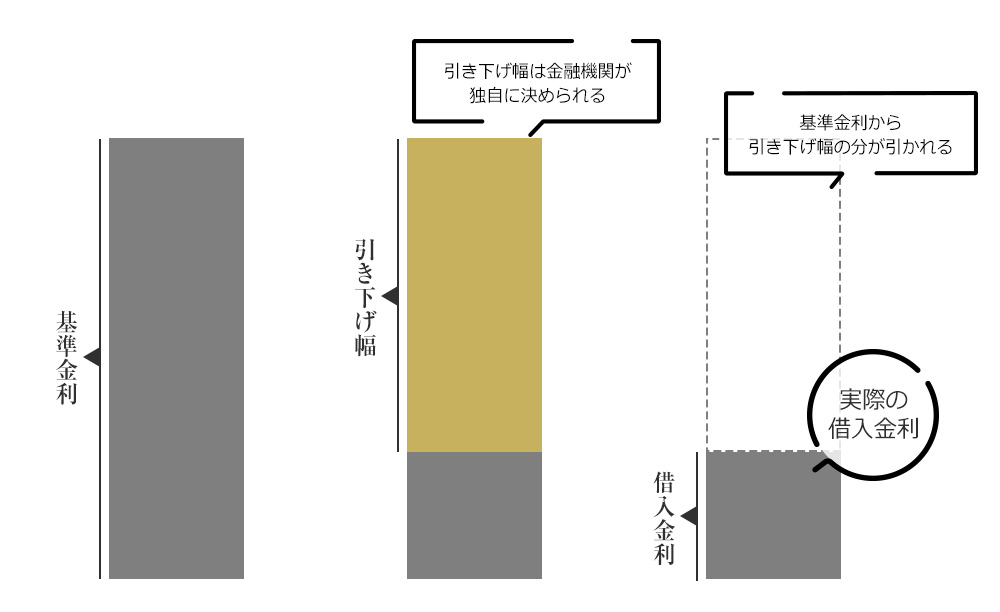

まず大前提として、住宅ローンの金利は、「基準金利」―「引き下げ幅」=「借入金利」という計算式ですべて決まっています。

最初に登場した基準金利は、住宅ローンの基礎となる金利です。

先に出てきた「金利3.840%」だと考えてください。

固定金利は、「基準金利」が一定期間固定されており、変動金利は、「基準金利」が変動することがあります。

固定金利の基準金利は、一般的に長期プライムレート(金融機関が優良企業向けの長期貸出(1年以上の期間の貸出)に適用する最優遇金利)、変動金利の基準金利は一般的に短期プライムレート(金融機関が優良企業向けの短期貸出(1年未満の期間の貸出)に適用する最優遇金利)の影響を受けます。

長期プライムレートにも、短期プライムレートにも住宅という言葉が一切出てこなかったように、どちらも国内の金利情勢によって変化するのが特徴です。

そのため、基準金利は、金融機関の判断だけで決められるものではなく、外部要因の影響を受けながら決定される金利となります。

※基準金利は店頭金利と表示されることも多々あります。

次に、基準金利から引かれていた「引き下げ幅」ですが、こちらはその名の通り、基準金利から引き下げる幅のことを言います。

引き下げ幅は、基準金利と異なり各金融機関が独自に決定することができます。

金融機関によって、住宅ローン金利のばらつきがあるのは、この「引き下げ幅」が理由ですし、

「定期預金をいくらすると、更に住宅ローンの金利優遇!」なんて宣伝しているのも、「引き下げ幅」が自由に設定できるからです。

最後に登場した借入金利ですが、これこそが住宅ローンを借りる際に重要となる、実際に支払っていく金利です。

先に出てきた「金利0.85%」がこれに当たります。

借入金利は先の計算式の通り、基準金利から各金融機関が独自に設定している引き下げ幅を引くことで求められます。

上の説明を図にまとめるとこのようになります。

実際の借り入れ金利が変動するのは、「基準金利」と「引き下げ幅」が変わることが理由です。

実際の借り入れ金利が変動するのは、「基準金利」と「引き下げ幅」が変わることが理由です。

住宅ローンを契約するタイミングや、金利の見直しのタイミングで「基準金利」は外部要因の影響を受けながら、「引き下げ幅」は金融機関の都合で随時変化するということをおぼえておいてくださいね。

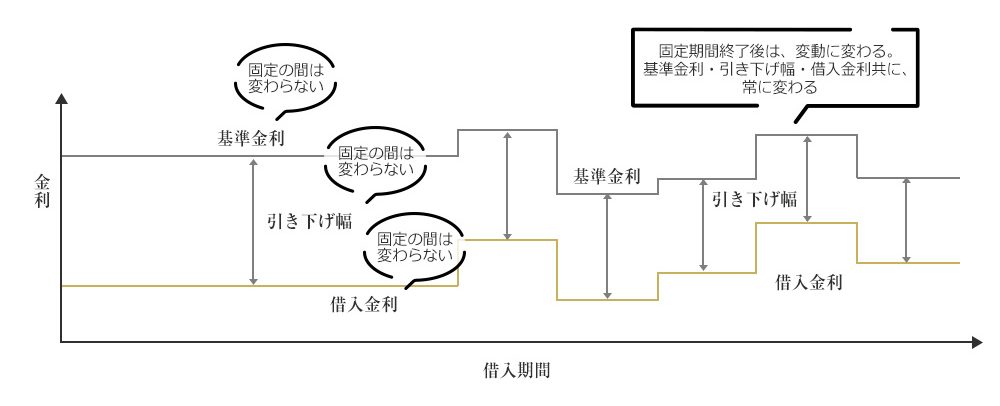

何度も金利が変わらないと書いているため、固定金利はどれも一緒のようですが、固定金利には大きく分けて「当初固定金利タイプ」と、「長期固定金利タイプ」の二種類があります。

一般的な住宅ローンの借入期間は30年から35年と言われていますが、借り入れ当初から金利見直しまでの期間が1~20年程度に設定されているものを、当初固定金利タイプと言います。

金利終了後は、自動的に変動金利に変更されますが、もちろんその際に再度固定金利を選ぶことも可能です。(手数料が必要になる場合があります)

ただしどちらを選んだ場合も、金利見直しは行われるため、頭書借入金利適用期間終了時点での住宅ローンの基準金利をもとに金利が決まります。

もし金利が上がっていた場合は、金利はもちろん上昇し、返済額が増えることになります。

当初固定金利タイプ固定期間後変動金利を選んだ場合

当初固定金利タイプ固定期間後再度固定金利を選んだ場合

そしてもう一つ重要な点として、当初固定金利タイプは、当初借入金利適用期間に限り、金利が優遇され特別な引き下げ幅が適用されている場合が多々あります。

理由は先に記載した通り、引き下げ幅は各金融機関によって独自決定が可能であるため、契約当初は引き下げ幅を大きく取ることで他の金融機関よりもより多くの顧客を得ようとする競争原理が働きます。

結果、契約当初は大幅な引き下げを「特別に」行っても、すでに契約済みの当初固定金利タイプに対しては、金利見直しのタイミングで大幅な引き下げを「特別に」行う理由が無いためです。

すごくむなしいですが、理には適ってる理由だと納得は出来ます・・・。

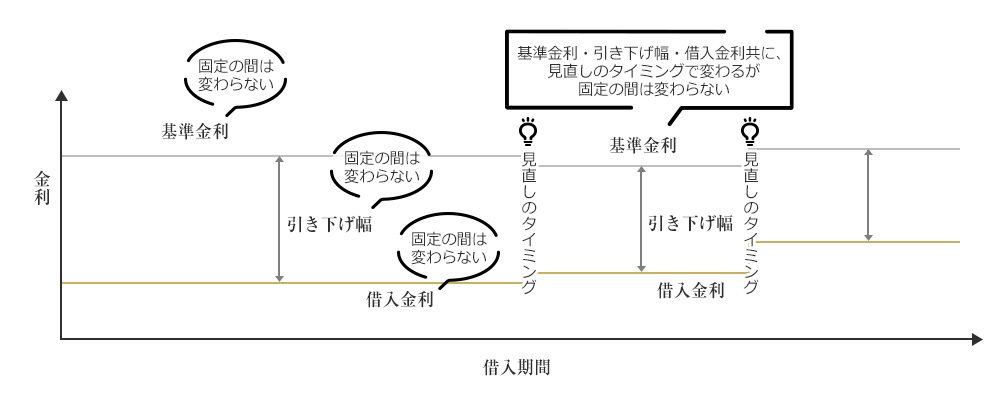

正に皆さんが一番イメージされている固定金利が、長期固定金利タイプです。

住宅ローンの契約時から、完済時まで金利が変わることなく、一定の金額の返済がずっと続きます。

借り入れた後は社会情勢の影響を一切受けることが無い分、基準金利の引き下げ幅が変動金利や当初固定金利タイプと比べて小さいというデメリットがあります。

変動金利より固定金利はだいぶ高いな・・・と思われるのはこのためです。

長期固定金利タイプを選んだ場合

ただし、長期固定金利は平均的な借入期間の30年から35年の間、返済金額が一定のため、ライフプランが立てやすく、貯蓄の計画や、繰り上げ返済の計画が立てやすいというメリットがあります。

長々と固定金利や住宅ローンについてご説明させていただきましたが、何事にも向き不向きがあるように、住宅ローンの金利の選び方にも向き不向きがあります。

下記のような方は固定金利が向いていると言われているので、ぜひご自分と照らし合わせてみてください。

住宅ローンに限らず、居住費は家計の多くを占めています。

世帯年収の20%~30%がベストだと言われるほどです。

そのため、住宅ローン以外にも、子どもの教育費など数年から十数年は確実に続く支出がある場合、毎月の返済額を一定額にできる固定金利は、家計の管理と予測がしやすくなります。

住宅ローンだけでも、確実に計算しておきたいという方には固定金利がおすすめです。

金利が固定されている期間中であれば、固定金利には金利の見直しがありません。

それは、金利が下がったときも上がったときも同様です。

そのため、これから先金利が上昇すると予測される方は、固定金利を選ぶのがおすすめです。

固定金利は、何度もお伝えしておりますが、金利が固定されている期間中は金利が変わることはありません。

そのため、返済額も社会情勢に応じて変わることは無く、一定です。

変動金利の場合、金利見直しのタイミングで金利と返済額を確認する必要があるため、都度の確認に負担を感じる方や、金利の見直しに伴う返済額の増減にストレスを感じる方は、固定金利を選ぶのがおすすめです。

今回のコラムで固定金利を取り上げようという話になったのは、利息はやはりこれから上がるのか?これから先を考えるなら固定金利が得なのか?という脱線がミーティング中にあったからです。

インフレに伴うありとあらゆるものが値上げの対象となっている昨今、住宅価格も大幅に値上がりしています。

ただ、どんな値上げも、金利の上昇に比べればましと言えるほど、金利上昇に伴う総支払額の増額は大きなものです。

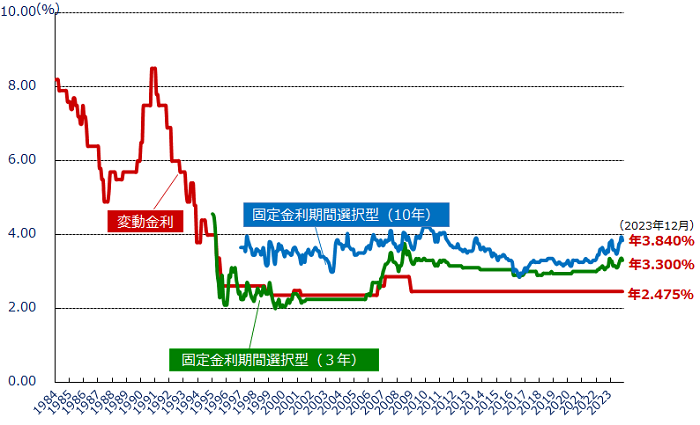

そのことが非常に分かりやすいのが、日本とアメリカの住宅ローンの金利タイプ割合です。

日本の住宅ローンの金利タイプは、「変動型」が約7割、「当初固定金利タイプ」は約2割、「長期固定タイプ」が約1割。

圧倒的に変動型が選ばれているのですが、アメリカは全くの逆で9割以上の方が「固定金利」を選ばれています。

なぜこれほど真逆になるのか。

その理由は、ニュースでも度々目にし、円安の大元ともなっている、アメリカの金利上昇です。

実は、かつての日本もアメリカと同じく住宅ローンの金利タイプ割合は圧倒的に「固定金利」が選ばれていました。

今から約20年ほど前の2004年のアンケートでも、「長期固定タイプ」5割強、「変動型」1割弱、「当初固定金利タイプ」4割弱、という程。

変動型と固定型の割合が逆転したのは最近と言っていいほどの話であり、正直、変動型が得できたありがたい期間だったのかもしれません。

そして、今の日本とは比較できないほど、アメリカは今も金利の変動幅が大きく、急激に上昇するリスクが高いため、リスク回避として固定金利が多く選ばれているのです。

下記の図を見ていただくと、日本でも金利が安定していたのは最近だけということが理解いただけるかと思います

※上記図はフラット35サイト「民間金融機関の住宅ローン金利推移」よりお借りしました。

日本でもついに、10月末に「日銀が金利の操作の再修正を決定 長期金利1%越え容認」というニュースが流れました。

これに伴い、大手銀行全てが住宅ローンの固定金利を引き上げるのかな?と何となく思っていたのですが、11月に入りアメリカの長期金利が低下したこともあり、11月30日に発表された12月から適用される固定型住宅ローンの金利は、大手4行で判断が分かれることとなりました。

1行は金利の引き上げを行い、3行は金利の引き下げを行う。

基準となる大手銀行のこの判断は、これから先はどのタイプを選ぶのが正解のか。

素人にはますます分かりにくく、ここまで書いておきながらコラムをなんとまとめればよいのか、正直なところ全く分かりません。

ただ、だからこそ一つ言えることは、住宅ローンの金利タイプを選ぶときに、「金利が低い」だけではなく、共にライフイベントも大切にしてほしいということです。

住宅ローンの返済は、何十年という長い時間続きます。

そのため、ローンの返済期間中、家族の生活にどんな変化が起こるか分かりません。

金利だけに目を向けるのではなく、自分たちの年齢やライフスタイル、働き方。

子供の有無や年齢、教育方針等を盛り込んで、ローンのシュミレーションを行ってください。

金利も借入金額も。

どれを選びいくら借りるのか、借入額と利息の総額がいくらまでなら払って行けるのか。

決定するのは自分たちであり、払っていくのも自分たちです。

ライフプランを盛り込んだローンシュミレーションを行うことで、自分たち家族に合ったローンの種類や、繰り上げ返済や一括返済が可能なタイミングはあるか等、ぼんやりとでも必ず見えてきます。

一戸建てでもマンションでも、新築でも中古でも、「家が欲しい!」と思ったときには、ライフプランを盛り込んだシュミレーションを忘れないでくださいね。